אוקטובר 24

סוכנויות הדירוג העולמיות מודי'ס ו-P&S הפחיתו את דירוג האשראי של ישראל. מודי'ס אף החמירה והורידה את הדירוג בשתי דרגות ומיקמה את ישראל רק שלוש דרגות בלבד מעל הדירוג המכונה "זבל" — שמדינות שמגיעות אליו מתקשות מאוד לגייס חוב בשווקי ההון בעולם. שתי סוכנויות הדירוג אף העמידו תחזית דירוג שלילית למדינה, המציינת שהרעה נוספת במצב הביטחוני, תגרום להורדה נוספת של הדירוג בטווח המיידי.

להורדת הדירוג צפויות להיות השלכות משמעותיות על המשק, לרבות על החסכונות הפנסיונים ועל הכיס של כל אחד מאיתנו. בכתבה זו נסקור את ההשפעות העיקריות, וכיצד אנו כמשקיעים יכולים לצמצם את הסיכונים.

מהו דירוג אשראי של מדינה?

דירוג האשראי של מדינה מגדיר את היכולת של מדינה מסוימת לפרוע הלוואות בעתיד. סוכנויות דירוג האשראי קובעות את דירוג האשראי של מדינה מסוימת בהתבסס על נתונים כלכליים, צמיחת הכלכלה, סיכונים גיאו-פוליטיים, וסיכונים אחרים שעשויים להשפיע על הכלכלה לצד היקף ההתחייבויות הקיים.

ככל שהדירוג של מדינה מסוימת גבוה יותר, כך היא נחשבת לפחות מסוכנת והתשואה שעליה להעניק למשקיעים נמוכה יותר. מי שמלווים לארה"ב או לגרמניה ינקבו בריבית נמוכה בהרבה מאשר מי שמלווים לפרו למשל. למדינה השרויה בצרות משמעותיות, כמו חוסר יציבות שלטונית, ספק אם יימצאו בכלל מלווים מה שיקשה באופן משמעותי על יכולת גיוס החוב של המדינה.

למה דירוג האשראי יורד שוב?

על פי סוכנות הדירוג הבינלאומית, מודי'ס, ההורדה הכפולה נובעת משני גורמים עיקריים; הראשון והעיקרי יותר – התרחבות המערכה בצפון אל מול חיזבאללה. הגורם השני, היא התנהלות הממשלה בתחום המדיני והכלכלי. התנהגות הממשלה מצביעה בין היתר על ירידה באיכות המוסדות והממשל של ישראל ש"לא היו אפקטיביים מספיק במניעת הפגיעה במדדי האשראי של המדינה".

בדו"ח שפורסם ציינה מודי'ס כי הורידה את ציון ישראל "כדי לשקף את ההתדרדרות בחוסנם של המוסדות ובמשילות" והוסיפה ש"בעוד החברה האזרחית ומערכת המשפט הוכיחו את עצמם באופן יחסי כחוזקות במבנה המוסדי של ישראל…החברה סבורה שיכולתן לספק איזונים ובלמים נחלשה ביחס להערכתה עד כה".

עוד הוסיפה חברת הדירוג כי ההשקעה במשק הישראלי נפגעה ולא צפויה להתאושש בקרוב, "מכיוון שפרמיית הסיכון לעשיית עסקים בישראל תישאר גבוהה כל עוד הביטחון מעורער". החברה ציינה "שלא ניראה שיש אסטרטגיית יציאה מהסכסוך הצבאי שתחזיר את רמת הוודאות והביטחון, שעליהם מסתמכים בסופו של דבר המשק וההשקעות העסקיות", והוסיפה ש"מתחילה להצטייר תמונה ברורה יותר של נזקים ארוכי טווח לכלכלה הישראלית כתוצאה מהסכסוך".

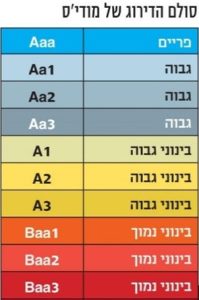

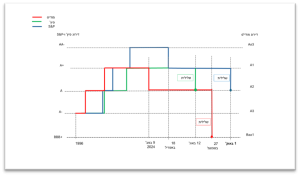

מדובר במכה קשה לדירוג האשראי של ישראל ושפל היסטורי, כשדירוג האשראי של מדינת ישראל ירד לרמת הנמוכה ביותר מאז החלה מודי'ס לדרג את ישראל ב-1995, אז דירוג האשראי של ישראל עמד על A3. מדובר למעשה בפעם הראשונה שחברת הדירוג הורידה את דירוג האשראי של ישראל בשתי דרגות בפעם אחת.

הפער הנוכחי של שתי דרגות בין הדירוג של ישראל ב- S&P לבין Moody's לא ייחודי. קיים פער חיובי של שתי דרגות בין S&P ל- Moody's גם בסלובניה, קרואטיה, ספרד וטאיוואן. יש גם מקרים הפוכים בהם S&P החמירה בשתי דרגות לעומת הדירוג של Moody's כגון בקזחסטן, פרו וקולומביה.

מה לגבי התחזיות של מודי'ס לגירעון ויחס חוב לתוצר?

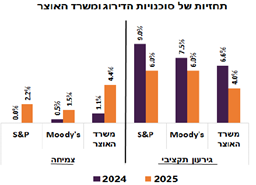

למרות ששר האוצר הציג לאחרונה מתווה לתקציב 2025 עם גירעון של עד 4%, מוד'יס מעריכה שהגירעון בשנה הבאה יהיה גדול יותר ויעמוד על כ-6%. בדו"ח שפרסמה ציינה כי "תהליך גיבוש התקציב התעכב, נכון לעכשיו, במשך כחודשיים, ונותר לראות אם צעדי החיסכון וההתייעלות האמורים, בהם הקפאה של שכר המגזר הציבורי, מדרגות המס והקצבאות, ייושמו כפי שהוצע". גם לגבי שנת 2024 התחזית היא שהגירעון יהיה גבוה בהרבה מהיעד של הממשלה, שעומד על 6.6%, כאשר לפי ההערכות הגירעון יגיע ל-7.5%, זאת כתוצאה מהצמיחה הנמוכה, והוצאות המלחמה המשמעויות כגון גיוס המילואים ופינוי תושבי הצפון. החברה מעריכה שיחס החוב-לתוצר יזנק ל-70% לעומת התוואי לירידה ל-50% ערב מלחמת 7 באוקטובר.

ב-S&P לא צופים שתהיה השנה צמיחה כלל. בשנת 2025 הם צופים צמיחה של 2.2%, בהשוואה לתחזית של 1.5% ב- Moody's ו- 4.4% במשרד האוצר. התחזית של S&P לגירעון ב- 2024 עומדת על 9%, לעומת 7.5% ב- Moody's ו- 6.6% במשרד האוצר. ב- 2025 S&P כמו Moody's צופים שהגירעון יגיע ל- 6% לעומת משרד האוצר שבונה את התקציב עם גירעון מתוכנן של 4%.

בשיחת ועידה שקיימה סגנית נשיא מודי'ס לאחר הפרסום, הועלו מספר בעיות מבניות שככל שלא יינתן להן מענה מהיר, המשק הישראלי עלול למצוא את עצמו במצב מאתגר מאוד. בשיחה הצביעה הבכירה על בעיית המשילות והמחלוקת הפנימית בנושא מערכת המשפט. בנוסף הועלו שתי נקודות מהותיות נוספות שעליהן יש לתת את הדעת. ראשית, גיוס והשתלבות חרדים במערכות המדינה. מודי'ס רואה בנושא של שילוב חרדים הן בצבא והן בכלכלה כגורם שיש בכוחו לתרום תרומה משמעותית לצמיחת המשק. הנקודה השנייה שהועלתה קשורה לתעשיית הטכנולוגיה המקומית. מודי'ס מזהה מגמה הולכת וגוברת בקרב סטרטאפים לרישום החברות בארה"ב לצד עלייה בביקוש לרילוקיישן בקרב שכירים. דומה שאין צורך להסביר את המשמעות הכלכלית/ חברתית/ דמוגרפית לתופעה הזו.

הציפייה ש"הכלכלה תשתפר לאחר המלחמה ואז יעלה גם הדירוג" נראית הרבה יותר מאתגרת אם ישראל תאבד את הנכס היקר ביותר שלה – ההון האנושי. הכלכלה תשתקם מהר אם הכוחות שמסוגלים לשקם יישארו בארץ ושורותיהם יגדלו.

האם גם יש נקודות אור?

הצד השני של המשוואה הוא שגם הסיכוי עולה. כעומק המשבר – כך גודל ההזדמנות .אם תונח תוכנית חומש סדורה להתמודדות עם כל האתגרים המבניים כעת בין שהם דמוגרפיים, צבאיים או כלכליים, אנו צפויים לראות צמיחה מחודש והתאוששות.

מודי'ס מצביעה על היתרונות המובהקים של כלכלת ישראל, כגון עודף גדול בחשבון השוטף של מאזן התשלומים ויתרות מטבע חוץ גבוהות של בנק ישראל. לצד זאת ציינה מודי'ס, שלא מוטלת בספק יכולת הממשלה לגייס מקורות לפעילות.

מה המשמעות בפועל?

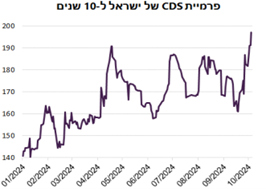

הורדות הדירוג מגיעות לאחר עליית תשואות אגרות החוב הישראליות בעולם ועלייה חדה בעלויות ה- CDS (חוזה ביטוח מחדלות פירעון של ישראל). בעקבות ההידרדרות במצב הגאו-פוליטי, ועוד לפני השינוי בדירוג, מדינת ישראל החלה לשלם ריביות גבוהות בהרבה מאלה ששילמה רק לפני חודשים ספורים, ואלו צפויות רק להמשיך ולעלות. אותן ריביות גבוהות עתידות להתגלגל לכיס של כולנו, בעיקר משום שממשלה שמסתבכת בהלוואות יקרות יותר תיאלץ לצמצם את הוצאותיה במתן שירותים לאזרחים, ולכן האזרחים צפויים לקבל פחות תמיכה בתחומי הרווחה והבריאות לצד קיצוץ בתקציבי חינוך ובענפים נוספים, שיפגעו באזרחים כבר בשנת התקציב הבאה.

מה תהיה ההשפעה העיקרית על הכיס שלנו?

המשמעות בפועל היא שהפחתת הדירוג תחייב את ישראל לשלם יותר על הלוואות שהיא לוקחת מהשווקים בחו"ל. המדינה תאלץ למצוא מקורות מימון לכך. מקור לדוגמא יכול להיות צמצום דרמטי בהוצאות הממשלה או לחילופין העלאת מיסים; הן העלאת המיסים הישירים, למשל באמצעות עדכון מדרגות מס הכנסה, והן המיסים העקיפים, למשל באמצעות הפחתת הטבות המס בחיסכון הפנסיוני.

בשלב ראשון, עלויות גיוס החוב של המדינה יתייקרו, והיא תדרש לממן את זה בהעלאות מיסים. הממשלה תיאלץ לקצץ בתקציב המדינה, כי נתח גדול יותר יצטרך לשמש אותה לתשלום חובות, אז גם השירותים השונים הניתנים לאזרחים ייפגעו.

כך או כך, האזרח הישראלי יהיה עני יותר ויקבל פחות מהמדינה.

גיוס החוב ע"י הממשלה בחו"ל יהיה כאמור קשה יותר ויקר יותר לא רק בגלל העלייה בסיכון אלא גם בגלל שהבנקים יצטרכו להקצות הון גבוה יותר להחזקת אג"ח בדירוג BBB (דרישת ההון של 50%) לעומת הדרישות מהחזקת אג"ח בדירוג A (20%). המרווח בהן נסחרות האג"ח הדולריות של ישראל עומד כיום על כ- 1.75%, זאת בדומה לאג"ח של מקסיקו שמדורגת ,Baa2 וגבוה מפרו שמדורגת Baa1.

מה תהיה ההשפעה על האינפלציה?

הורדת הדירוג מעודדת אינפלציה. תשלומי המס הגבוהים יותר עשויים לאלץ חברות להתייעל ולצמצם את כוח האדם שלהן. בנוסף, בנקים וחברות אינם נוטים לייצר קשרי מסחר ענפים עם מדינה שיש חשש לגבי ההתנהלות הפיננסית שלה, מה שעשוי להוביל לצמצום קשרי המסחר. זה עשוי ליצור מחסור בחומרי גלם ובמוצרים, דבר שיתרום בתורו גם כן לאינפלציה גבוהה. האינפלציה תמנע מבנק ישראל להוריד ריבית, ואולי אף תחייב אותו להעלות אותה.

האם המשכנתאות יתייקרו?

על אף שהורדת הדירוג אינה משפיעה על המשכנתאות באופן ישיר, היא בהחלט עשויה להשפיע עליהן באופן עקיף. אם בנק ישראל יעלה את הריבית, המשכנתאות וההלוואות יתייקרו גם כן. ייתכן שהבנקים יספגו חלק מהעלייה, אך הסבירות לכך נמוכה מאוד והם צפויים לגלגל את העלויות אל הציבור.

אנו צפויים לראות התייקרות בעלות גיוס החוב של החברות הישראליות בחו"ל. משקל החוב לתושבי החוץ מסך החוב של המגזר העסקי בישראל ירד משמעותית בשנים האחרונות אך הוא עדיין עומד ברמה לא מבוטלת של כ-14%. בנוסף לכך, הממשלה והגופים הפיננסיים הגדולים במשק שבדרך כלל מגייסים כסף בחו"ל, צפויים להתחיל לגייס גם בארץ ולהתחרות על מקורות המימון עם עסקים קטנים ובינוניים שמעולם לא התכוונו לגייס בחו"ל. התוצאה תהיה העלאת הריבית לכולם. זה תהליך מתגלגל, שבסופו של דבר ישפיע על עלויות המימון של כלל העסקים בישראל.

ההשפעה על השווקים בישראל?

ההשפעה על השווקים תלויה לא רק בהורדת הדירוג עצמה, אלא בהתפתחויות בזירה הביטחונית-פוליטית. הורדת הדירוג משקפת עלייה בסיכונים הגיאופוליטיים וחוסר יציבות כלכלית, שעלולים להאט את הצמיחה הכלכלית. כלכלה מדשדשת גורמת לעתים קרובות לתשואות השקעה נמוכות יותר במגזרים מקומיים שונים, מה שמשפיע עוד יותר על קרנות פנסיה המתמקדות בהשקעות מקומיות.

ניסיון המדינות שעברו תהליך של הורדת דירוג מקבוצת A או AA ל-BBB או אפילו BB כגון מדינות ה- PIGS באירופה, דרום אפריקה ב- 2009 , מקסיקו ב-2020 ואחרות מלמד שבדרך כלל לא פעולת הדירוג עצמה השפיעה, אלא ההתפתחויות בכלכלה שנובעות מכך.

מדד – FTSE World Government Bond Index (WGBI) תנאי הכניסה למדד אומנם דורשים לפחות דירוג A3 של Moody's אך המדינה יוצאת מהמדד רק אם הדירוג יורד ל Baa3- גם ע"י סוכנות הדירוג S&P . לפיכך, הורדת דירוג האשראי לא אמורה להוציא את ישראל מן המדד.

האם הפנסיות יושפעו לרעה?

קרנות הפנסיה, קרנות ההשתלמות וקרנות הנאמנות – כולן נמצאות בסיכון לאבד מיליארדי שקלים מערכן. משקיעים זרים ירצו פחות להשקיע כאן כי פרמיית הסיכון עלתה, וזה עלול להתגלגל גם למחירי המוצרים, בגלל הפגיעה בתחרות. צריך להבין: כשעלויות החוב של הסקטור העסקי גדלות, זה כמעט תמיד מתגלגל בסופו של דבר על הציבור – אם דרך יוקר המחיה, אם דרך מיסים ואם דרך רמת השירותים שאנחנו מקבלים.

הרכיב הכי גדול באחזקות הפנסיה של הציבור הישראלי הוא רכיב האג"ח, והאג"ח של ממשלת ישראל שנסחרות בשוק הישראלי לא גילמו את הורדת הדירוג עוד לפני שהתבצעה, בניגוד לאג"ח של ישראל שנסחרות בחו"ל.

התשואה של אג"ח ממשלת ישראל ל-10 שנים היא 4.98% — גבוהה במעט מהתשואה שלהן בתחילת השנה. תשואות אג"ח ישראל שנסחרות בחו"ל, לעומת זאת, עלו בשיעורים גדולים יותר, ככל הנראה כי השחקנים הזרים בוחנים את השוק הישראלי באופן נטול סנטימנטים, בניגוד לגופים המוסדיים הישראליים.

פרמיית הסיכון CDS עלתה לרמה הגבוהה ביותר מאז תחילת המלחמה. מרווח האג"ח הדולריות מעל ארה"ב גם עלה, אך הוא עדיין נמוך יותר מאשר בתחילת אוגוסט.

כעת גם המוסדיים הישראליים לא יוכלו להתעלם יותר מהסיכון, וזה צפוי לבוא לידי ביטוי בשוק האג"ח בעלייה של התשואות, מה שיוצר הפסדי הון בפנסיות. אג"ח בעלות טווח פדיון ארוך יותר, יפגעו בצורה משמעותית יותר.

התוצאה היא שככל שהאג"ח הממשלתיות יתייקרו, קרנות הפנסיה שהשקיעו או ישקיעו באג"ח אלו יראו תשואות נמוכות יותר או בטווח הקצר ירידות חדות. זה יכול להשפיע לרעה על הביצועים הכוללים של החיסכון הפנסיוני, מה שעלול להוביל לתשלומים נמוכים יותר לגמלאים שפורשים.

איך יושפע שער הדולר?

קשה לכמת את השפעת הורדת הדירוג, אך אין צל של ספק שהיא אכן צפויה להשפיע באופן עקיף על המסחר בשקלים ודולרים. המסחר בשקל־דולר מושפע בעיקר מפערי הריבית בין ארה"ב לישראל (ולכן האג"ח הנקובות בדולרים שנסחרות בחו"ל כבר גילמו את הפחתת הדירוג) ומהמצב הביטחוני בישראל. משקיעים עשויים לתפוס את הורדת הדירוג כגורם סיכון, המוביל לתנודתיות מוגברת בשוקי המטבעות. הדבר עלול להשפיע על שערי החליפין באופן בלתי צפוי, ולהשפיע על הממירים שקלים למטבעות זרים.

בפועל הדולר מספק מפלט למשקיעים בעת התחממות ביטחונית, אך זו אינה קשורה להורדת הדירוג. משקיעים המחזיקים נכסים במטבעות זרים עשויים ליהנות מפיחות השקל, שכן השקעותיהם עשויות להתחזק בעת המרה חזרה לשקלים.

האם הקרנות הכספיות ייפגעו?

אנו מעריכים כי הורדת הדירוג לא צפויה להשפיע באופן משמעותי על קרנות כספיות שבהן המח"מ הוא של עד שלושה חודשים. ניירות ערך אלה מושפעים מהריבית של בנק ישראל, ולא מהתנודות בשוק האג"ח. לאור המצב, ההערכה היא כי נגיד בנק ישראל, אמיר ירון, לא ימהר להוריד את הריבית, ולכן לא צפויה פגיעה בקרנות הכספיות.

האם עדיף להחזיק כסף בתעודות סל S&P 500 או לפתוח חשבון בנק בחו"ל?

אחזקה של תעודות סל בחו"ל יוצרת גיוון בתיק ההשקעות, ומנתקת חלקית את המתאם לשוק המקומי. תעודות אלו מתנהגות בהתאם לתנודות בוול סטריט, שלרוב אינן מושפעות מהמצב בישראל. עם זאת, הכסף עצמו עדיין נמצא בבנקים בישראל. בתרחיש קיצוני מאוד, כמו לדוגמא זה שבו הממשלה תלאים כספי ציבור (מה שאינו נמצא כרגע על הפרק), הכסף שיישב בחשבון בנק בחו"ל יהיה בטוח בעוד זה שנמצא בבנק בישראל יהיה חשוף לסכנה.

לסיכום, אנו סבורים שהורדת הדירוג עשויה ליצור סביבה מאתגרת למשקיעים השקליים ועשויה להיטיב עם בעלי השקעות במט"ח. חיוני למשקיעים להישאר מעודכנים ולשקול את האסטרטגיות שלהם בהתחשב בהתפתחויות אלה.

ככלל, הורדת הדירוג מציבה סיכונים לא רק למשק אלא גם ישירות לביטחון הכלכלי של אנשים המסתמכים על חיסכון פנסיוני.