אוקטובר 24

נגיד בנק ישראל אמר כי מדובר ברמה "מרסנת דיה כדי להביא את האינפלציה חזרה ליעד", אך ציין כי "אם נראה שהאינפלציה תעלה – נוכל להעלות את הריבית במידת הצורך".

ההחלטה להעלות או להוריד את הריבית היא אחת מההחלטות המשמעותיות ביותר שמכתיב נגיד בנק ישראל, והיא משפיעה על כלכלת המדינה ועל חיי היום-יום של כל אזרח ואזרחית.

מהי ריבית והשפעתה על הכלכלה?

הריבית היא למעשה מחיר ההלוואה. כאשר בנק ישראל מעלה את הריבית, ההלוואות הופכות יקרות יותר, מה שעלול להאט את הצריכה וההשקעות במשק. לעומת זאת, הורדת הריבית מקלה על קבלת הלוואות ומעודדת צריכה והשקעות, אך עלולה להוביל לעליית האינפלציה.

גורמים שהשפיעו על החלטת הנגיד:

- אינפלציה: האינפלציה היא עלייה מתמשכת ברמת המחירים הכללית במשק. כאשר האינפלציה עולה מעבר ליעד שהציב בנק ישראל, הנגיד נוטה להעלות את הריבית כדי לצנן את הכלכלה ולהוריד את האינפלציה.

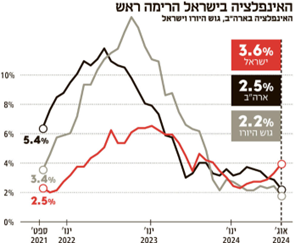

בניגוד למגמה הגלובאלית של ירידה משמעותית באינפלציה, בישראל המגמה התהפכה וכעת האינפלציה בישראל הרימה ראש.

האינפלציה השנתית בישראל הגיעה במפתיע בחודש הקודם ל־3.6%, והיא חורגת ביותר מ־0.5% מתקרת יעד יציבות המחירים שקבעה הממשלה (בין 1% ל־3%). זאת, בניגוד למגמה העולמית – בארה"ב, למשל, האינפלציה ירדה 5 פעמים ברציפות לרמה של 2.5%.

לאחרונה ישנה האצת בקצב המחירים. המדדים האחרונים עלו יותר מהציפיות, כשבאוגוסט פורסם מדד מחירים שהפתיע לרעה את המשק בו נרשמה עליית מחירים של 0.9%. הלשכה המרכזית לסטטיסטיקה מדווחת כי נתוני המגמה לתקופה שבין מאי 2024–אוגוסט 2024 משקפים קצב עלייה שנתי באינפלציה של 4.6%, הרבה יותר מהיר מהאינפלציה עצמה.

הבעיה השלישית והמטרידה יותר היא כי האינפלציה מאוד מבוזרת והיא ממשיכה להאיץ דווקא בסקטור השירותים, לרבות בסעיף הדיור שמהווה רבע מסך האינפלציה.

גם ההתפתחויות בשוק העבודה תומכות בהמשך העלאת המחירים. לאחרונה, אנו עדים להמשך הצניחה החדה בשיעור האבטלה (היצע העבודה) לצד גידול במשרות הפנויות (ביקוש לעבודה), דבר המעיד כי השוק "הדוק" מאוד והבעיה איננה היעדר ביקושים, אלא מחסור בהיצע. המצב הזה תומך באינפלציה, כאשר הפחתת ריבית או אי העלאתה רק מחמירה את המצב.

- צמיחה כלכלית: השקל נחלש מול כלל המטבעות ולא רק הדולר, והפיחות הוא הכוח האינפלציוני המרכזי שכן הוא מייקר את כל התשומות, המוצרים והשירותים המיובאים – דבר שמאיץ את האינפלציה. חוסר היציבות ואי הוודאות הגיאופוליטיים בתקופה האחרונה רק תומכים יותר ויותר באותו פיחות ואלו חדשות רעות למשק שחושש מהעלאת ריבית.

יש לציין גם את ההתנהלות הפיסקאלית (התקציבית): אחרי שהכנת התקציב עוכבה במשך חודשיים, סיכויו של משרד האוצר לגבש תקציב 2025 עם חבילה פיסקאלית של 1%–2% תוצר נראים נמוכים. הנגיד ציין כי "הצעדים שהציג שר האוצר הם בכיוון הנכון, רצוי שהצעדים יופנו לאוכלוסייה רחבה, אבל חשוב שהממשלה תתעדף הוצאות תומכות צמיחה, תצמצם תמריצים שליליים ליציאה לעבודה, ותבטל פעילות של משרדים שאינם חיוניים"

בינתיים, בנק ישראל חתך את תחזית הצמיחה ל-2024 מ-1.5% ל-0.5%, והעלה את תחזית הגירעון מ-6.6% ל-7.2% מעל היעד של הממשלה. זאת, "על רקע הגידול בהוצאות הלחימה והסטת תקבולים של הסיוע האמריקאי המיוחד לשנים הבאות" – כלומר בשל הסיוע האמריקאי עליו סמכו כי יגיע השנה אך בסוף לא יגיע במלואו, יחס חוב-תוצר יעמוד על 68% (לעומת 67.5%).

התחזית ל-2025: הצמיחה תעמוד על 3.8% (לעומת 4.2% בתחזית הקודמת), הגירעון 4.9% (לעומת 4%) ויחס חוב-תוצר 69% (לעומת 68.5%). חשוב להדגיש כי תחזיות אלו יוצאות מנקודת הנחה שהמלחמה לא תתארך ותתרחב מעבר לתחילת 2025, ושהממשלה תבצע בתקציב הקרוב התאמות בהיקף של 30 מיליארד שקל.

מצב השוק העולמי: אירועים כלכליים בינלאומיים, כגון משברים כלכליים או שינויים במדיניות המוניטרית של מדינות אחרות, יכולים להשפיע על ההחלטות של בנק ישראל. אולם כרגע המגמה העולמית הינה המשך הפחתות הריבית באופן משמעותי, וכעת נראה שהמצב בישראל יתנתק משאר העולם.

- ציפיות הציבור: ציפיות הציבור לגבי העתיד הכלכלי משפיעות על התנהגות הצרכנים והמשקיעים, לכן הנגיד לוקח בחשבון גם את הציפיות הללו בעת קבלת החלטות. גם ברמת "הדיבור", ההתייחסות של אנשי השוק לריבית, המנגינה משתנה. זהו שינוי חשוב, שכן ריבית היא גם עניין של ציפיות. אם עד לפני כמה שבועות, השיח הכלכלי סביב המדיניות המוניטרית של ישראל התרכז בשאלה אם בנק ישראל יפחית את הריבית או לא, כעת, גם הכלכלנים וגם השוק מתחילים לדבר על האופציה של העלאת הריבית על רקע המציאות הגיאופוליטית, הכלכלית והחברתית של המדינה, והמדיניות – או היעדר של אחת כזו – של הממשלה.

האם הריבית בארץ תעלה?

בנק ישראל הפחית את הריבית ב־0.25% בינואר 2024 ומאז הותיר אותה על כנה שש פעמים ברצף (כולל היום). והנה דוגמה שממחישה את ההיפוך: מחיר ה־IRS (עסקת החלף על הריבית הישראלית) ל־3 חודשים, שאמור לשקף את ריבית בנק ישראל הצפויה בעוד רבעון, זינק מ־4.33% בסוף ספטמבר (מתחת לריבית בנק ישראל, מה שמשקף צפי להורדת ריבית) לרמה של 4.6% בימים האחרונים – מעל הריבית הנוכחית, מה שמשקף צפי של השוק להעלאת ריבית.

כאשר בוחנים את שלל הנתונים המשפיעים על המדיניות המוניטרית, ההחלטה המתבקשת של הוועדה המוניטרית צריכה להיות העלאת ריבית.

גידול בפרמיית הסיכון של ישראל, שהתבטא בזינוק ה־CDS (חוזה החלף לסיכוני אשראי) לרמה של כמעט 200 נקודות, בגלל האירועים הגיאופוליטיים האחרונים – כניסת צה"ל ללבנון ומתקפת הטילים האיראנית למשל – גם הורדת הדירוג של מודי'ס בשני ציונים נתנה את אותותיה.

לסיכום

ההחלטה האם להעלות את הריבית היא מורכבת ומשתנה בהתאם למצב הכלכלי. כדי לקבל תמונה מלאה על הסבירות להעלאת ריבית, מומלץ לעקוב אחר הנתונים הכלכליים, ההצהרות של בנק ישראל והתפתחויות בשוק העולמי.

במענה לשאלה בנוגע לאפשרות של העלאת ריבית, אמר הנגיד: "אנחנו חושבים שרמת הריבית הנוכחית מרסנת דיה כדי להביא את האינפלציה חזרה ליעד. עם זאת, אנחנו באי ודאות גדולה, ואם נראה שהאינפלציה תעלה אנחנו נוכל להעלות את הריבית במידת הצורך".

"בתרחיש הבסיסי שלנו, אנחנו רואים שהאינפלציה בתחילת 2025 ולאחר מכן צפויה להתמתן. אנחנו רואים את מגבלות ההיצע מתפוגגות. הריבית מרסנת דיה ברמה הזו אבל היא צריכה להיות לאורך זמן. התחזית של חטיבת המחקר היא שהריבית תישאר בעינה עד הרבעון השלישי של 2025. יחד עם זאת, אנחנו מתבססים על נתונים. גם בנקים מרכזיים אחרים מודעים לכך שבתקופה הנוכחית יש אי ודאות גדולה, אז ברור שאנחנו נמצאים באי ודאות גבוהה פי כמה מאחרים.

אנחנו צריכים להתנהל בהתאם לאופן שבו הנתונים יתפתחו. ככל שנראה שהאינפלציה מתקבעת יותר או עולה בקצב מהיר יותר ממה שחזינו או שהסביבה נהיית יותר חזקה, אנחנו בהחלט יכולים גם להעלות את הריבית".

חשוב לציין כי מאמר זה אינו מהווה ייעוץ השקעות. למידע נוסף, מומלץ להתייעץ עם בעל רישיון שיוכל להתאים את היעוץ לצרכי המשפחה והמצב הכלכלי הספציפי שלה.

מקורות מידע:

- אתר בנק ישראל: באתר בנק ישראל ניתן למצוא נתונים כלכליים, הודעות לעיתונות והצהרות של הנגיד.

- כלי תקשורת כלכליים: עיתונים כלכליים ואתרי חדשות כלכליים מספקים ניתוחים ופרשנויות על המדיניות המוניטרית של בנק ישראל.